华泰固收解读12月PMI数据:策略效应连接清楚,内天真能弹性不高,再通胀和宽信用还有待不雅察

发布日期:2025-02-13 10:00 点击次数:66开首:华泰证券固收辩论

正文

事件

中国12月官方制造业PMI 50.1,预期50.3,前值50.3。

中国12月非制造业PMI 52.2,预期50.2,前值50。

(本文市集预期均指Wind一致预期)

点评

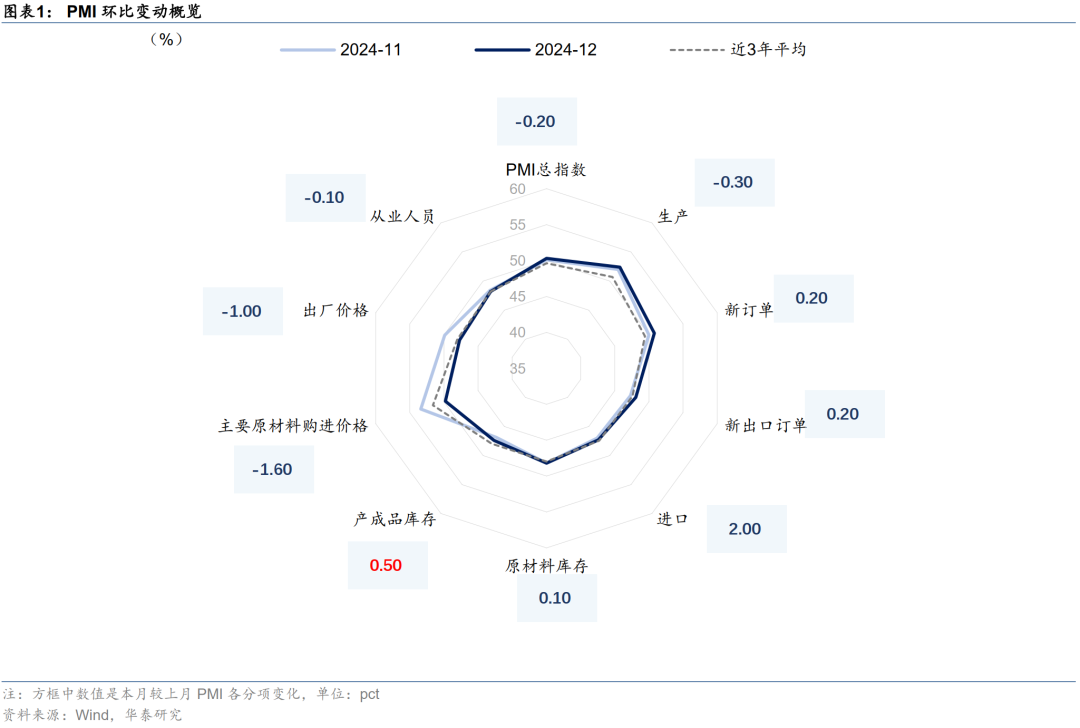

1、剔颤抖季节性后,12月PMI基本巩固,自满经济仍处在内生惯性和外生拉动的角力之中。

2、从积极成分来看,制造业供需发扬基本持平季节性,供需缺口单月有所收窄,采购量上涨,制造业单月呈现主动补库迹象。两新策略、新质出产力等相干行业发扬亮眼,好意思欧圣诞周期,以及抢出语景色对短期需求有带动。非制造业景气度显着上行,左近两节,企业商务往来动作和住户酬酢往来动作均趋于活跃,管职业相干动作广谱性回升。此外,房屋与土木建筑景气度齐建造至兴衰线以上,响应财政资金发力后,新基建与保交楼等策略对投资端增速的复古,但什物使命量有待跟进。

3、从结构看,经济发扬存所分化,策略拉动效应显着,内天真能弹性不高,再通胀和宽信用还有待不雅察。一方面,价钱运转惯性较强,前后端价钱指数齐有下滑,背后是产能、供需与预期等成分的影响,企业打算预期亦有所回落;另一方面,偏内生行业与旧动能行业景气度相对偏低,包括玄色、化工、租出等。

4、市集启示

剔除季节性后,PMI数据举座延续企稳,但结构分化和策略拉动特征依旧显着,内天真能弹性不高,再通胀和宽信用还有待不雅察,债市向偏多标的解读。往前看,债市票息保护裁汰,来岁或将插足低答复、高波动、重生意的新阶段。超长利率债也曾进行波段操作的重心,存眷利好落地或遇利好却不涨等信号,重申存眷3-5年信用债补涨机会。股市方面,跨年之后指数或有一定复古,存眷场所两会、财政信息、降息降准预期等,结构性机会仍远重于股指。

制造业供需基本持平季节性

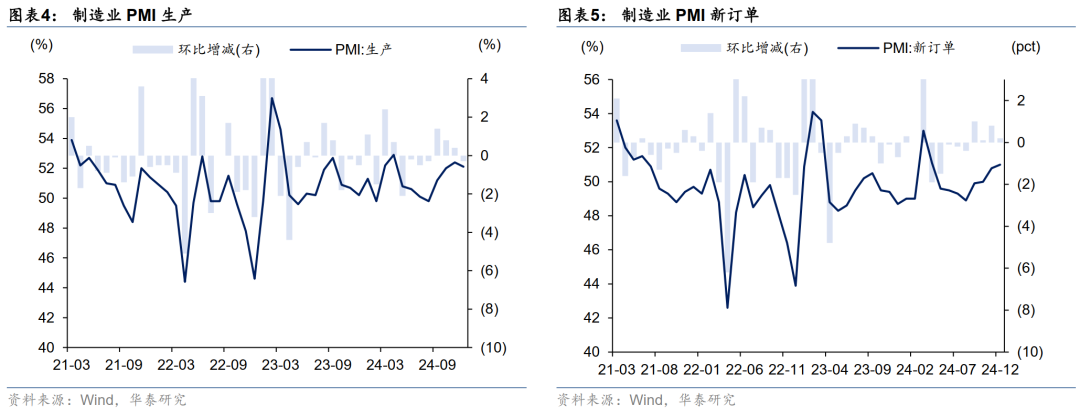

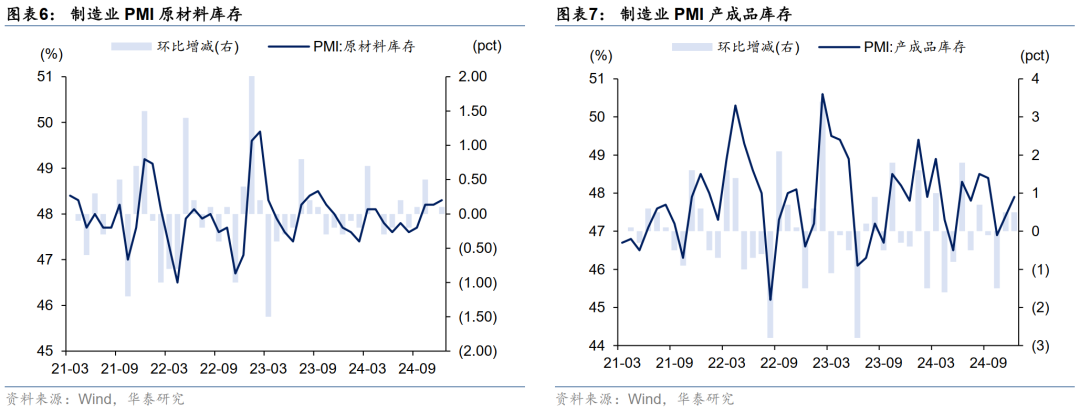

12月制造业出产指数52.1%,较上月下行0.3个百分点;新订单指数51%,较上月回升0.2个百分点,供需发扬分化,需求角落强于供给。12月原材料库存指数48.3%,较上月上涨0.1%;产制品库存指数47.9%,较上月回升0.5个百分点,单月制造业呈现出一定的主动补库景色。从几个供需计议来看,“新订单-产制品库存”响应的经济动能指数下跌0.3个百分点,出产-新订单表征的供需缺口计议小幅敛迹。

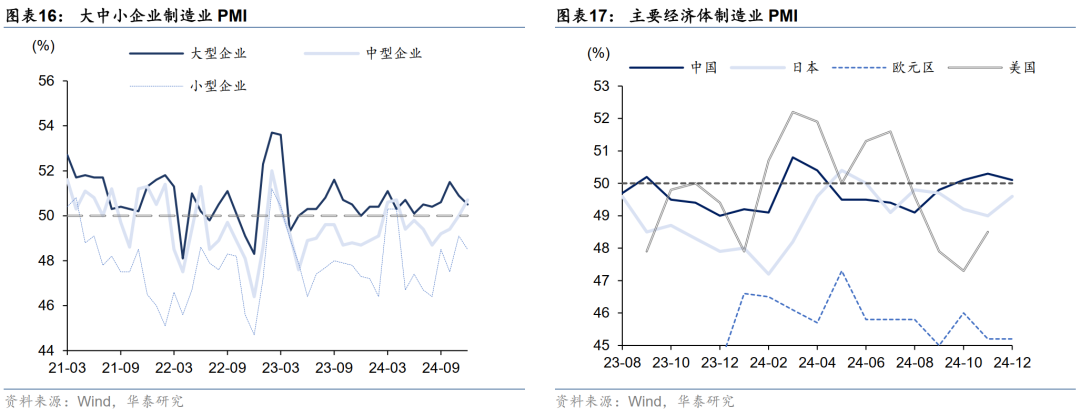

分限制看,大中型企业改善更为显着。大型企业PMI为50.5%,比上月下跌0.4个百分点;中型企业PMI为50.7%,较上月+0.7个百分点;袖珍企业PMI为48.5%,较上月-0.6个百分点。

细分行业,本月富余值最高的4个行业为策动机、医药、专用、汽车,环比最佳的行业为非金属、纺织、金属与策动机。具体来看,专用、汽车对应两新策略,非金属与金属受益于策略对建筑业的拉动,策动机等新动能产业发扬依旧亮眼。

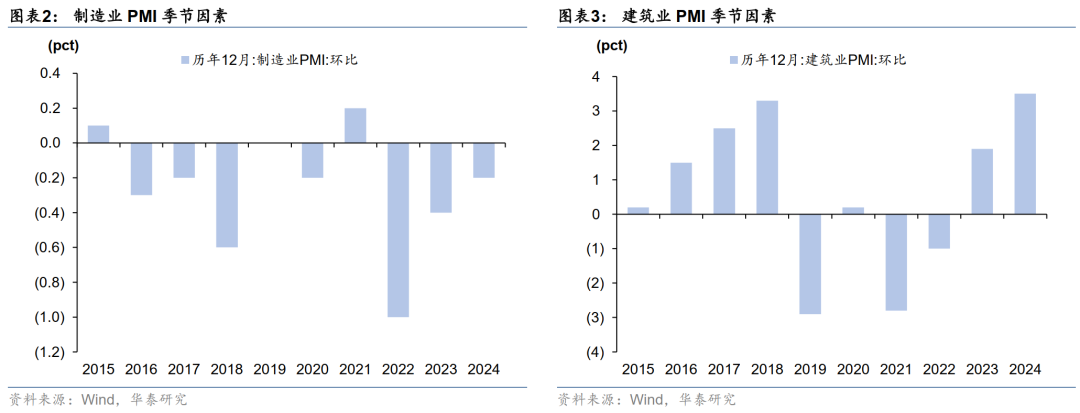

12月制造业PMI供需举座持平季节性,临连年底,制造业出产淡季回落,近三月PMI均值高于客岁同时;新订单指数回升,化债利好企业功课、外需抢出口、地产死亡策略起效等对需求酿成带动。供需缺口略有敛迹,产制品库存上行,制造业单月呈现主动补库景色,而原材料库存上行反应企业的节前备采。汽车、策动机等行业连接印证新动能发展逻辑,非金属、金属等响应策略效应正逐渐体现。但内需建造的弹性有待不雅察,价钱运转仍有惯性,企业打算预期回落。

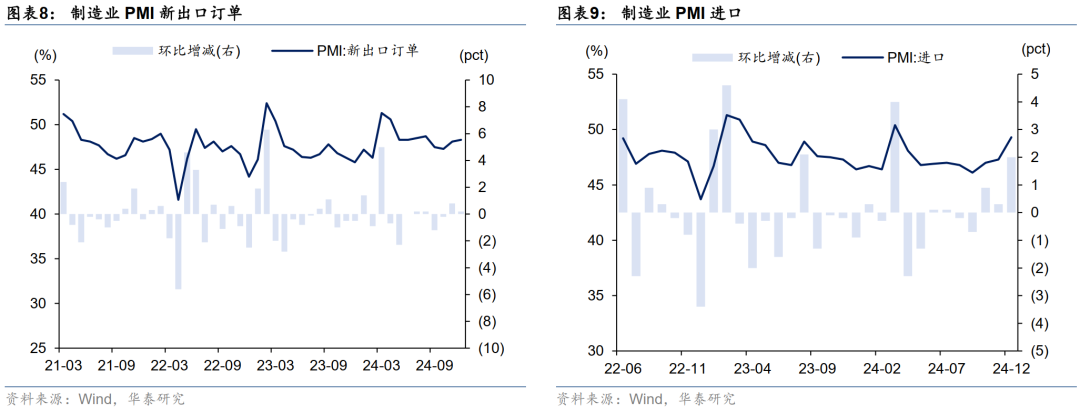

新出口订单上行

12月新出口订单指数48.3%,较上月上行0.2个百分点;入口指数49.3%,较上月上涨2pct。景气度建造但齐位于兴衰线以下,入口发扬强于出口。抽象来看,抢出语景色在近期已所发扬,PMI新出口订单建造、对好意思出口增速上行、低关税家具增速逾越等齐可印证,但后续强度或与市集存在预期差,取决于好意思国需求端走势和库存水平。从外需来看,泰西PMI、好意思国库存与韩国出口等计议标明国外商品需求处于温情降温通说念。此外,还需存眷好意思国关税策略落地的节拍与力度、以及国内策略打法对市集预期带来的影响。

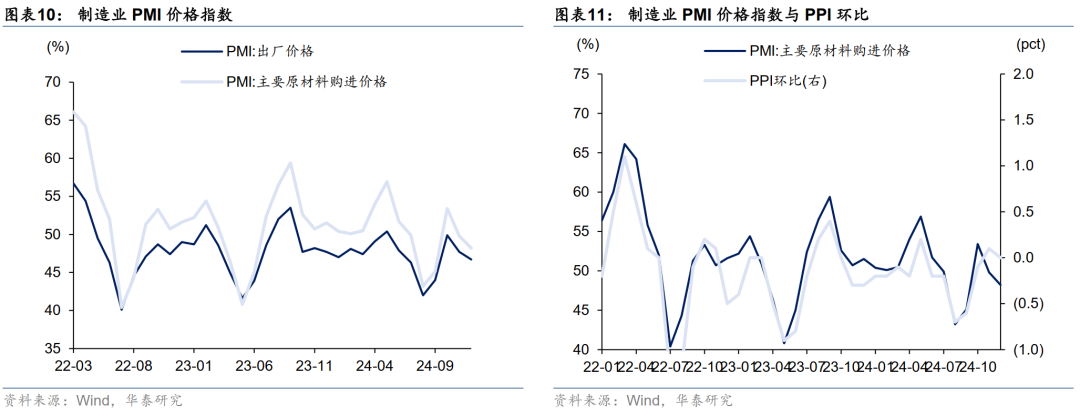

前后端价钱有所下跌

12月原材料价钱指数48.2%,较上月下跌1.6pct;出厂价钱46.7%,较上月下跌-1pct。价钱水平延续下跌。结构上,前端价钱发扬强于后端。具体来看,策略预期与伏击会议召开等对前端价钱酿成良晌复古,但弹性与连续性还有待不雅察。后端价钱在产能、供需等制约成分影响下更偏惯性运转。上前看,通胀数据的建造可能有所反复,诱骗基数效应和商务部出产府上价钱指数,咱们估量12月PPI同比可能为-2.5%。

诱骗高频来看,上半月伏击会议召开对玄色系心绪有所提振,但卑劣建筑业供需偏弱花样未改,价钱在会后回调,转头基本面运转,下半月很是国债预期对价钱再度酿成良晌复古,全月来看,玄色系价钱呈现颠簸偏弱态势。水泥插足传统需求淡季,相干什物使命量跟进有限,价钱略有下行。好意思联储降息历程放缓、地缘突破、OPEC推迟减产与国内策略预期等成分对原油价钱齐有扰动,油价颠簸运转,基本持平上月。好意思元指数回升、降息历程放缓、各人制造业周期省略情趣与库存对铜价酿成制约,短期铜价发扬偏弱,国内策略积极信号略有托底。举座来看,巨额价钱发扬存所反复,内需订价的玄色、水泥在基本面影响下发扬偏弱,而外部订价的原油和铜面对扰动成分较多,价钱颠簸运转。

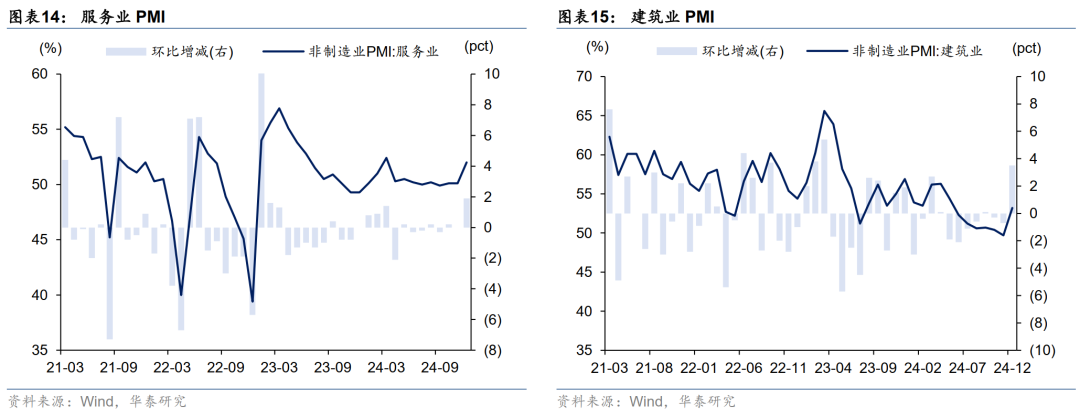

管职业景气度上行

12月管职业商务动作指数为52%,较上月上涨1.9pct。临连年底,死亡性管职业动作有所回升,餐饮、住宿、航运、批发指数划分为48.4%/44.2%/60.7%/48.3%,较上月+1.6pct/+4.3pct/+6.7pct/+2.3pct。出产性管职业景气度较高,邮政业景气度上涨4.3pct至59.1%,线上死亡有所升温;电信播送与互联网景气度处于较高景气度水平,划分为63%/54.2%,较上月+7.2pct/-3.4pct,与新动能发展态势刚劲相一致;房地产与租出及商务处事的指数划分为45.6%与50%,较上月-0.1pct与+1.3pct,地产销售改善对景气度带动尚不解。

建筑业景气度建造显着

12月建筑业商务动作指数53.2%,较上月上涨3.5pct。其中,土木建筑业指数上涨0.1pct至52.6%、房屋建筑业上涨6.1pct至54.8%、建筑装配上涨3pct至49.6%。房屋与土木建筑景气度齐建造至兴衰线以上,财政资金发力后,新基建与保交楼等对投资端酿成复古,但从高频数据来看,面前水泥、玄色等什物使命量发扬存待跟进,或与建筑业的财务支拨法相干。

基建方面,中央使命会议淡薄“各项使命能早则早、攥紧执实”,专项债机制鼎新淡薄“加速落地节拍”与“优化审批机制”,相干策略导向对广义基建利好标的明确,基于两重的新基建相对受益。但面前高频数据跟进有所滞后,传统基建款式缺失组成一定制约,专项债机制鼎新饱读舞资金投向民生、城市更新扩容等标的,或故意于后续基建款式的挖掘,存眷十五五款式的筹备历程。地产方面,策略组合拳发力后,地产供需花样好转,很是是一线城市二手房热度上行显着,但面前传导尚不充分,新址热度反复且死板级城市发扬平平。上前看,预测短期内房地产市集热度会有延续,从租售比等估值成分响应房价存在一定的企稳机会,但量价均衡的酿成与各能级城市热度的跟进尚待不雅察,策略方面,需求端部分城市仍有进一步减轻的空间,供给端存眷城中村创新、收储等策略细节出台。

风险教导:策略力度不足预期,经济建造不足预期。

相干研报

研报:《固定收益:策略效应连接清楚》2024年12月31日

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:江钰涵